Terrorisme : les assureurs doivent aussi faire face

La menace terroriste dépend d’actes humains volontaires… Elle est dès lors difficile à modéliser pour les compagnies d’assurances et de réassurance. L’approche déterministe reste largement utilisée sur un marché où la demande augmente.

Les attentats de janvier et novembre 2015 en France ont remis en avant le risque terroriste en Europe. La région n’avait plus été frappée avec une telle violence depuis les drames de Londres en juillet 2005.

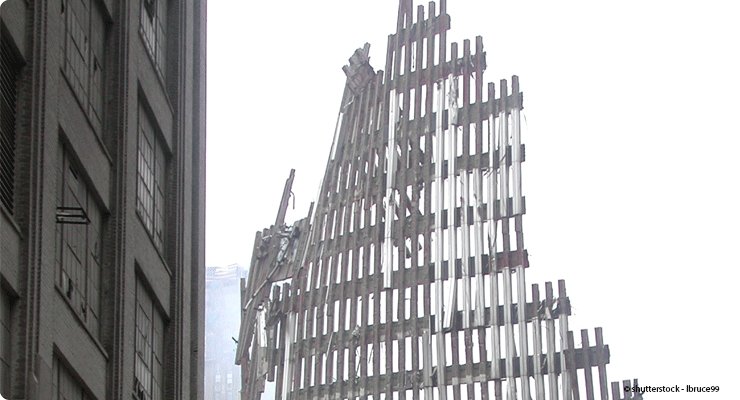

Certes, le monde occidental a une longue histoire avec le terrorisme. L’IRA en Irlande, la bande à Baader en Allemagne, les Brigades rouges en Italie et les attentats du GIA en France ont marqué le Vieux Continent entre 1970 et 2000. Et puis, il y a eu le 11-Septembre 2001. Les attentats contre New York et Washington sont dans toutes les mémoires, pour le nombre de personnes touchées (près de 3 000 morts et plusieurs milliers de blessés) et en raison de leur coût : 40 milliards de dollars uniquement pour les risques assurés. Auxquels s’ajoutent plusieurs centaines de milliards de dollars en conséquences directes et indirectes. Ce drame a véritablement marqué un tournant. Quelques semaines après le 11-Septembre, les réassureurs – qui ont assumé in fine les deux tiers des pertes assurées – ont décidé de se désengager de ce marché, estimant que ce risque n’était plus assurable. « Les assureurs, privés de cette capacité de réassurance, ont refusé à leur tour de couvrir le terrorisme à des conditions jugées abordables par le marché, là où ils n’y étaient pas contraints par la loi », rappelle Erwann Michel-Kerjan, professeur à la Wharton Business School et à l’École polytechnique1.

Cette décision brutale a amené les gouvernements à réagir très vite pour prendre en charge une partie du risque terroriste. Les États-Unis ont ainsi mis en place le TRIA (Terrorism Risks Insurance Act) tandis que la France créait en 2002 le Gareat (Gestion de l’assurance et de la réassurance des risques attentats et actes de terrorisme), un GIE dont l’objectif est de mettre en place un schéma de coréassurance mutuelle entre ses adhérents (lire encadré ci-dessous).

[traitement;requete;objet=article#ID=1159#TITLE=La France sous le régime du Gareat]

Les modèles ont-ils évolué en quinze ans ?

Parallèlement, les réassureurs et certaines entreprises spécialisées (RMS, AIR, EQecat…) ont multiplié les études visant à modéliser ce type de risques. Aux États-Unis, Gordon Woo, expert chez RMS, s’est fait depuis quinze ans le spécialiste des risques terroristes développant les concepts d’attaques macro-terroristes et micro-terroristes. Les premières, à l’instar de celles de janvier 2015 à Paris, sont destinées à avoir un très fort impact et une très grande portée symbolique tandis que les secondes sont envisagées comme des phénomènes plus sporadiques qui marquent peu l’opinion publique (comme les attentats en Corse par exemple). Néanmoins, les modèles proposés par Gordon Woo s’apparentent surtout à des analyses géopolitiques sophistiquées. De fait, comme le rappelle Bastien Potentier (lire interview, p. 16), les modèles actuels demeurent encore essentiellement basés sur les attentats du 11 septembre 2001.

[traitement;requete;objet=article#ID=1161#TITLE=Un casse-tête pour le marché : la perte d’exploitation sans dommage]

Les multiples facettes du risque

Le défi le plus significatif dans la modélisation du terrorisme est la caractérisation du risque. À la différence des tremblements de terre ou des ouragans, il n’y a ni de définition précise du phénomène ni des centaines d’années de fréquence de données de sévérité à analyser. Pire, le terrorisme n’est pas perçu de la même façon partout dans le monde. Il dépend aussi beaucoup du discours politique.

En France, le code pénal (auquel se réfère le code des assurances) définit ainsi les attentats et les actes de terrorisme : « Constitue un attentat le fait de commettre un ou plusieurs actes de violence de nature à mettre en péril les institutions de la République ou à porter atteinte à l’intégrité du territoire national. » Mais, dans d’autres pays, il peut y avoir amalgame entre violence politique, terrorisme ou acte de guerre (qui n’est en principe pas couvert par les assureurs, voir l’actuariel n° 14) comme on a pu le voir ces dernières années en Égypte ou en Turquie. C’est pourquoi aussi les assureurs et les courtiers notent une tendance de leurs clients à vouloir élargir leurs couvertures en ne se limitant pas au terrorisme mais en incluant également le sabotage et la guerre civile…

L’autre problématique que rencontrent les assureurs, c’est le manque de données car malgré ses conséquences humaines et matérielles, le risque terroriste reste (heureusement) assez marginal en termes de fréquence d’occurrence des sinistres. « On se rapproche des problématiques que l’on a avec la modélisation des catastrophes naturelles. Par contre, à l’opposé des catastrophes naturelles, les montants de primes en jeu ne sont pas très importants. À titre d’exemple, ce qui s’est passé le 13 novembre à Paris a très peu d’impact sur le marché de l’assurance. À l’opposé, ce que redoute le marché, c’est un événement comparable à celui du World Trade Center, c’est-à-dire un événement extrême qui reste très difficile à modéliser et, surtout, à anticiper. Finalement, l’attaque d’une tour de la Défense serait probablement plus grave pour le secteur qu’un attentat contre un lieu de pouvoir », souligne Éric dal Moro, actuaire certifié IA et Chief Reserving Actuary chez Scor.

La modélisation probabiliste hors de portée

Pour construire leurs modèles en l’absence d’une sinistralité suffisante, les assureurs s’appuient sur les bases de données économiques et géopolitiques que produisent les gouvernements ainsi que sur celles compilées par certaines entreprises privées : « Dans notre modélisation, nous essayons de comprendre les expositions des entreprises et les normes de sécurité mises en place. Un élément important est de savoir quelle est la contribution de l’entreprise à l’économie locale. Si une entreprise fait travailler la population, elle sera peut-être moins ciblée car les terroristes peuvent avoir de la famille ou des amis qui travaillent pour elle », explique Xavier Mallez, responsable des risques politiques chez Marsh. « Nous faisons une liste des faits générateurs, mais nous tarifons sur un échantillon statistique faible », confirme Louis Bollaert, directeur crédit, risques politiques et caution chez Aon France.

À partir des données récupérées, les assureurs vont pouvoir déterminer différents scénarios qui seront hiérarchisés et corrélés. Ces scénarios vont aider à définir l’impact sur l’assurance dommage, les assurances vie, voire les effets secondaires sur les marchés financiers. Néanmoins, l’approche reste encore très empirique et s’appuie sur des scénarios déterministes. « Une modélisation probabiliste semble à ce jour hors de portée tant les défis conceptuels de formalisme et de mathématique rendent cette approche peu fiable », explique-t-on chez CCR. Pour Éric dal Moro, « nous sommes encore dans le domaine de la spéculation. Nous devons imaginer des choses impensables ».

Daesh fait monter la tension

Cependant, la montée en puissance de Daesh (Groupe État islamique, EI), doté de moyens sans précédent, pousse à être plus actif. Quelques experts, à l’instar de Denis Kessler, actuaire agrégé IA et P-DG de Scor, craignent même que nous entrions dans l’ère de « l’hyperterrorisme », où une organisation – comme l’EI – pourrait avoir recours à des armes de destruction massive de type NBCR (nucléaire, biologique, chimique, radiologique).

Aux États-Unis, le secteur de l’assurance a fait du risque NBCR l’un de ses grands sujets de recherche. Ainsi, le courtier Guy Carpenter a calculé qu’une bombe nucléaire sur Manhattan coûterait au marché 900 milliards de dollars (partant du principe que 100 % du risque est couvert). Et 39 milliards de dollars pour un camion de 10 tonnes bourré d’explosif. Bastien Potentier rappelle que des scénarios sont aujourd’hui construits en utilisant des outils de mécanique des fluides : « Dans un centre urbain où la densité des constructions est très forte, l’onde de choc résultant de l’explosion d’une bombe ne se propage plus en formant des disques concentriques mais montre des phénomènes de réflexion sur les bâtiments. Les modélisations les plus récentes permettent de capter ces effets, après de considérables efforts d’implémentation et un temps de calcul en rapport avec la complexité des phénomènes modélisés2. »

[traitement;requete;objet=article#ID=1163#TITLE=Bastien Potentier, analyste chez Arch reinsurance, actuaire associé IA]

Avec l’expérience des CATNAT ?

Ce sont aussi sur de tels scénarios que travaille depuis de longues années CCR. De par ses obligations de réassureur ultime sur les grands risques (lire encadré p. 13), la compagnie a approfondi ses recherches sur le risque terroriste et sa modélisation : « Nous sommes partis de notre expérience de modélisation des catastrophes naturelles pour construire, depuis 2010, notre modèle permettant de convertir les dommages liés aux actes de terrorisme en coûts assurés », explique Pierre Tinard, Cat Modeler chez CCR. Pour son modèle, la compagnie dispose entre autres d’une base de données sur la géométrie de tous les bâtiments construits en France et collecte des informations sur les capitaux assurés « Nous faisons varier les scénarios en fonction par exemple de la quantité et du type des explosifs. Par ailleurs, dans le cadre des scénarios d’hyperterrorisme, nous considérons d’autres variables dans le modèle comme par exemple les conditions météorologiques et nous travaillons avec des prestataires privés comme Aria Technologies, qui nous aide à évaluer la dispersion de produits contaminants dans l’atmosphère et leurs retombées », précise Pierre Tinard, qui appelle à poursuivre la coopération avec les assureurs pour faire remonter les données : « Il est très important pour nous de connaître précisément les portefeuilles des assureurs avec les capitaux assurés. Nous avons encore 20 % d’imprécision avec la géolocalisation au bâtiment. Il faut que nous ayons une vision encore meilleure des expositions. »

Intégrer la prévention

Pour Laurent Montador, actuaire certifié IA et directeur général adjoint de CCR, une plus grande mobilisation des acteurs du marché est nécessaire sur le risque terroriste : « L’industrie de l’assurance doit accompagner la société et revoir ses propres process sur des risques et des cumuls parfois encore inconnus. La réponse ne peut pas être qu’indemnitaire, il y a un travail de prévention, de gestion de crise et de résilience à réaliser. 2015 a montré que nous sommes tous concernés et que la notion de solidarité est importante. » Malgré tout, le risque terroriste devrait demeurer encore longtemps une zone d’incertitude pour les assureurs même si les contraintes de Solvabilité II (qui exige une meilleure connaissance des risques) et l’arrivée du Big Data aideront sans doute le marché à développer de nouveaux modèles.

1. Article paru en 2004, « Terrorisme à grande échelle : partage de risques et politiques publiques ».

2. « Grèves, émeutes et mouvements populaires : gestion du risque et modélisation », BFA, déc. 2015.

Articles du numéro

-

- Entretien avec Nicolas MoreauEntretien avec Nicolas Moreau Le président directeur général d'Axa répond sur les taux bas, solvabilité II, les objets connectés.14 mars 2016Lire la suite >

-

- Titriser à tout prix pour convaincre les institutionnels ?Titriser à tout prix pour convaincre les institutionnels ? La titrisation doit se transformer pour attirer à nouveau14 mars 2016Lire la suite >

-

- Finance, assurance : place aux actuairesFinance, assurance : place aux actuaires Les écoles et dispositifs de formation continue renforcent leurs cursus.14 mars 2016Lire la suite >